“Tenemos germoplasma y variedades mejoradas, pero ¿qué podemos hacer para vencer los obstáculos que impiden que los agricultores adopten estas tecnologías?” Jon Hellin, especialista en cadenas de valor y pobreza del Programa de Socieconomía del CIMMYT, planteó este problema y explicó cómo el seguro de índice o seguro paramétrico podría ser parte de la solución, durante un evento de alto nivel del Programa Cambio Climático, Agricultura y Seguridad Alimentaria (CCAFS); el evento, que se celebró el miércoles 28 de enero en Londres, fue transmitido en vivo. Se abordó el tema de las innovaciones en el seguro de índice y de qué manera Nigeria las puede poner en práctica, como parte de un plan para proteger a los agricultores de los efectos del cambio climático.

“Tenemos germoplasma y variedades mejoradas, pero ¿qué podemos hacer para vencer los obstáculos que impiden que los agricultores adopten estas tecnologías?” Jon Hellin, especialista en cadenas de valor y pobreza del Programa de Socieconomía del CIMMYT, planteó este problema y explicó cómo el seguro de índice o seguro paramétrico podría ser parte de la solución, durante un evento de alto nivel del Programa Cambio Climático, Agricultura y Seguridad Alimentaria (CCAFS); el evento, que se celebró el miércoles 28 de enero en Londres, fue transmitido en vivo. Se abordó el tema de las innovaciones en el seguro de índice y de qué manera Nigeria las puede poner en práctica, como parte de un plan para proteger a los agricultores de los efectos del cambio climático.

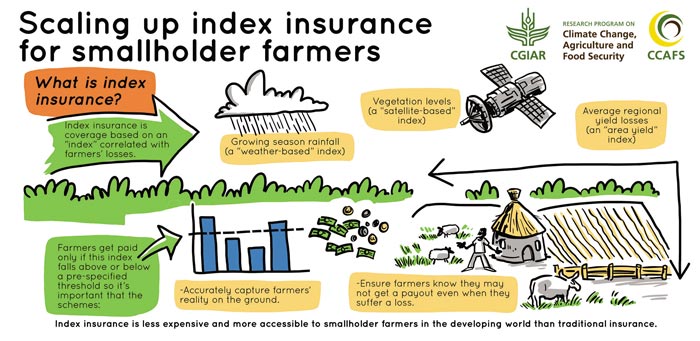

Beneficios del seguro de índice

“Lamentablemente, problemas como el de la sequía —la principal razón para adoptar las prácticas climáticamente inteligentes— representan también grandes riesgos que hacen que los agricultores se rehúsen a invertir en tecnologías modernas”, explica Hellin.

Los seguros de cosecha tradicionales pagan una indemnización que se determina expresamente con base en la cuantificación de pérdidas de un cliente específico. Con el seguro de índice los agricultores pueden adquirir una cobertura basada en un índice que está correlacionado con las pérdidas, que pueden ser pérdidas de rendimiento promedio en una superficie más extensa o riesgos climáticos bien definidos (e.d., lluvias erráticas), que influyen de manera significativa en los rendimientos.

Con este sistema se pueden buscar soluciones a muchos de los problemas que limitan la aplicación del seguro tradicional (como los bajos costos de transacción) y eliminar la necesidad de hacer peritajes en el campo. Además, como el producto asegurado se basa en un índice objetivo, existe la posibilidad de un reaseguro, que permite a las compañías aseguradoras ceder una parte o la totalidad de uno o más riesgos a los mercados internacionales. Desde el punto de vista económico, el seguro de índice es una opción viable para las aseguradoras del sector privado y accesible para los agricultores de pequeña escala.

El CIMMYT participa en un proyecto que patrocina CCAFS. Uno de los objetivos es definir de qué manera el seguro de índice en la agricultura puede fomentar la adopción de variedades de maíz tolerantes a la sequía. El CIMMYT, en coordinación con colaboradores y científicos, ha estado generando muchas de estas variedades como parte de la iniciativa Maíz tolerante a la sequía para África (DTMA). “Cuando se trata de estas variedades e iniciativas interesantes, como el seguro de índice, es cuando nosotros podemos unir esfuerzos y obtener grandes resultados”, asegura Hellin.

Retos y oportunidades

Los programas de seguros de índice, que han sido validados científicamente, necesitan índices que sean accesibles y atractivos para los grupos interesados, sobre todo para los agricultores, la industria de seguros y otros. Sin embargo, los ejemplos de Etiopía, Kenia, Rwanda y Senegal son prueba de que, si se implementa correctamente, el seguro de índice infunde seguridad a los agricultores, no solo porque les garantiza que en caso de que ocurra un evento climático extremo ellos recibirán un pago por su producto, sino también porque les da la libertad de invertir en nuevas tecnologías e insumos, como semilla, por ejemplo.

“El interés del gobierno de Nigeria en el seguro de cosecha nos permitirá evaluar diferentes maneras de combinar los seguros con las tecnologías y captar el interés de los agricultores y los actores del sector privado”, propuso Hellin.